ფინანსური მართვა და კონტროლი

ფინანსური მართვისა და კონტროლის სისტემის დანერგვა წარმოადგენს სახელმწიფო შიდა ფინანსური კონტროლის რეფორმის ნაწილს და მისი მიზანია დაწესებულების მიერ მიზნების ეფექტიანად და პროდუქტიულად მიღწევა. მენეჯერული ანგარიშვალდებულების სტრუქტურამ უნდა უზრუნველყოს დაწესებულების შიგნით, შესაბამისი უფლებამოსილებებისა და პასუხისმგებლობების სწორად გადანაწილება. შედეგად კი, დაწესებულების ყველა იერარქიულ საფეხურზე მდგომი ხელმძღვანელი თავისი კონპეტენციის ფარგლებში ანგარიშვალდებული იყოს ზემდგომი ხელმძღვანელების წინაშე.

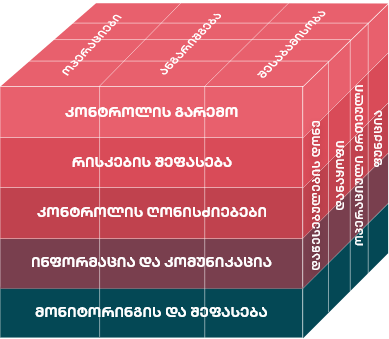

ფინანსური მართვა და კონტროლი ეფუძნება შიდა კონტროლის საერთაშორისო სტანდარტებს და ხორციელდება შემდეგი ურთიერთდაკავშირებული კომპონენტების საშუალებით:

ა) კონტროლის გარემო;

ბ) რისკის მართვა;

გ) კონტროლის ღონისძიებები;

დ) ინფორმაცია და კომუნიკაცია;

ე) მონიტორინგი და შეფასება.

COSO

შიდა კონტროლი ეხმარება დაწესებულებებს მიაღწიონ მნიშვნელოვან მიზნებს და უზრუნველყონ საქმიანობის გაუმჯობესება. COSO-ს შიდა კონტროლის ინტეგრირებული მოდელი ხელს უწყობს დაწესებულებებს შიდა კონტროლის ეფექტური სისტემის ჩამოყალიბებაში, რომელიც ადაპტირებულია სამუშაო გარემოს ცვლილებებთან, უზრუნველყოფს რისკების მისაღებ დონემდე შემცირებას, მხარს უჭერს გადაწყვეტილების მიღებისა და მმართველობის პროცესებს.

შიდა კონტროლის ეფექტური სისტემა მოითხოვს მეტს ვიდრე მხოლოდ სწორხაზოვან შესაბამისობას პოლიტიკებთან და პროცედურებთან, რაც გულისხმობს განსჯის გამოყენებას. მენეჯმენტი განსჯის გამოყენებით განსაზღვრავს როგორი კონტროლი არის საკმარისი.

COSO-ს შიდა კონტროლის ინტეგრირებული მოდელი ეხმარება დაწესებულების მენეჯმენტსა და სხვა დაკავშირებულ მხარეებს დაწესებულებაში შიდა კონტროლის სისტემაში, მეტისმეტი ინსტრუქტაჟის გარეშე, მკაფიოდ გააცნობიერონ თავიანთი როლები. მნიშვნელოვანია უზუნველყოფილი იქნეს ცნობიერება იმისა, თუ რას წარმოადგენს შიდა კონტროლი და ასევე, როდის არის შიდა კონტროლი ეფექტური.

სამი ხაზის მოდელი

FMC Champion

-

გიორგი გომარელი

საქართველოს ფინანსთა სამინისტროს საფინანსო-ეკონომიკური დეპარტამენტის ხელმძღვანელიგიორგის აქვს 20 წლიანი სამუშაო გამოცდილება საჯარო სექტორში, მათ შორის მენეჯერულ პოზიციებზე სხვადასხვა უწყებაში. მისი საქმიანობის ძირითადი მიმართულებები იყო საფინანსო-საბიუჯეტო, ეკონომიკური და შიდა აუდიტის პროცესები. ბოლო 5 წელია ხელმძღვანელობს საფინანსო-ეკონომიკურ დეპარტამენტს ფინანსთა სამინისტროში. ამ პერიოდში მან მნიშვნელოვანი ნაბიჯები გადადგა სამინისტროში ფინანსური მართვისა და კონტროლის სისტემის გაძლიერებისთვის, შეიმუშავა რისკის მართვის პოლიტიკა, ჩამოაყალიბა რისკის ოფიცრის ფუნქცია და კოორდინაცია გაუწია სამინისტროს ყველა სტრუქტურულ ერთეულში რისკების რეესტრების შემუშავებას, განახორციელა ფინანსური მართვისა და კონტროლის სისტემის დიაგნოსტიკური თვითშეფასება და შეიმუშავა დეტალური სამოქმედო გეგმა სამინისტროში შიდა კონტროლის განსავითარებლად, მუდმივად მხარს უჭერს სამინისტროში შიდა კონტროლის კუთხით ცნობიერების ამაღლებასა და ახალ ინიციატივებს.